6-НДФЛ — это налоговая декларация, которую граждане России должны заполнить и отправить в налоговую службу. Заполнение этой декларации — важный и ответственный процесс, и каждый год вносятся изменения и дополнения. В связи с этим, необходимо быть в курсе последних изменений и правил заполнения 6-НДФЛ, чтобы не допустить ошибок и избежать наказания со стороны налоговой службы.

В 2024 году большое внимание уделяется правильному заполнению отдельных строк налоговой декларации. Например, в строке 103 «Общая сумма дохода, полученного в натуральной форме» необходимо указывать сумму дохода, полученную от работодателя или иного лица в натуральной форме, такую как услуги, питание, условное время отдыха и т.д. Этот доход также подлежит налогообложению и должен быть указан в декларации.

Строка 120 «Размер социальных вычетов (социальных налоговых вычетов)» — это важная строка, в которой необходимо указать сумму налоговых вычетов, на которые вы имеете право в соответствии с законодательством. В данную сумму включаются вычеты на детей, образование, лечение, жилье и другие социальные программы. Указание этих вычетов может существенно снизить вашу общую сумму налога к уплате.

Налоговая декларация

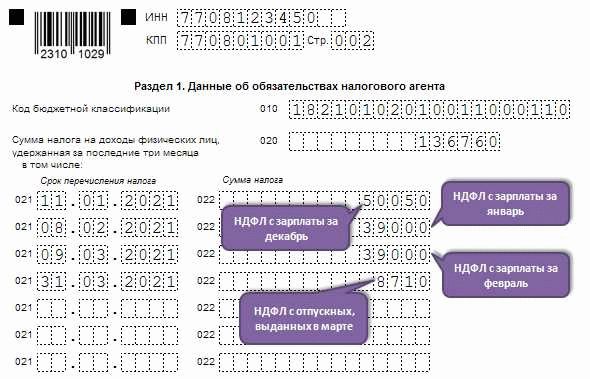

Налоговая декларация — это документ, который заполняется налогоплательщиком и представляется в налоговый орган для учета его доходов, расходов и налоговых обязательств. В России основной вид налоговой декларации — декларация по налогу на доходы физических лиц (6-НДФЛ), которая заполняется гражданами для учета их доходов за отчетный период.

Заполнение налоговой декларации важно, так как это позволяет налогоплательщику учесть все свои доходы и расходы, а также получить возможность вернуть часть уплаченных налогов в случае их переплаты. Для заполнения 6-НДФЛ необходимо указать информацию о доходах от всех источников, включая заработную плату, проценты, сдачу имущества в аренду и др.

Заполнение налоговой декларации требует аккуратности и внимательности. Важно правильно указать все детали и суммы, чтобы избежать возможных ошибок. Декларацию можно заполнять самостоятельно или обратиться за помощью к профессионалам, таким как бухгалтеры или налоговые консультанты.

В процессе заполнения налоговой декларации полезно использовать справочники и инструкции налогового органа. Также можно обратиться к налоговым консультантам или поискать информацию в Интернете. Важно быть внимательным и не пропустить ни одной строки и суммы, чтобы избежать возможных проблем с налоговыми органами.

После заполнения налоговой декларации она должна быть подписана и представлена в налоговый орган. В случае возникновения вопросов или непонятностей по заполнению декларации можно обратиться за консультацией к налоговому органу или другим правовым консультантам.

Строка 1. Доходы, облагаемые стандартной ставкой

В этой строке заполняются доходы, которые облагаются налогом по стандартной ставке. Это включает зарплату, гонорары, дивиденды, проценты от депозитов, рентный доход и другие источники доходов.

Для заполнения этой строки нужно указать сумму дохода, который подлежит налогообложению. Важно учитывать, что стандартная ставка налога может изменяться в зависимости от законодательства, поэтому перед заполнением рекомендуется ознакомиться с актуальными правилами.

Доходы, облагаемые стандартной ставкой, можно сгруппировать по разным источникам. Для удобства заполнения можно использовать список, указывая каждый источник дохода и его сумму. Также возможно предоставление дополнительных документов, подтверждающих сумму дохода.

Важно помнить, что доходы, полученные за год, суммируются и общая сумма указывается в этой строке. Если доходы получены от разных работодателей или источников, то необходимо указывать каждый источник и сумму отдельно.

Заполнение строки 1 является одним из ключевых этапов при заполнении 6-НДФЛ. Верное указание доходов и их суммы позволяет избежать возможных ошибок и проблем при проверке налоговой декларации.

Строка 2. Доходы, облагаемые повышенной ставкой

В данной строке необходимо указать доходы, которые подлежат обложению налогом по повышенной ставке. Такие доходы могут иметь особый характер и быть связаны с определенными источниками.

Под доходами, облагаемыми повышенной ставкой, понимаются, например, проценты по векселям, облигациям, депозитам, дивиденды, доходы от ценных бумаг, а также доходы от сдачи в аренду недвижимости или движимого имущества. Также в эту категорию могут входить некоторые иные виды доходов, которые облагаются по повышенной ставке налога.

Для правильного заполнения строки 2 необходимо учитывать, что к ней относятся только доходы, облагаемые повышенной ставкой. Сумма таких доходов указывается в рублях с точностью до копеек.

Важно отметить, что доходы, облагаемые повышенной ставкой, необходимо указывать отдельно от обычных доходов в других строках декларации. Также следует помнить об особых условиях налогообложения, которые могут применяться к определенным видам доходов, и указывать соответствующую информацию в декларации.

Строка 3. Иные доходы

В строке 3 налоговой декларации 6-НДФЛ указываются иные доходы, полученные налогоплательщиком в течение отчетного периода. Это доходы, источник которых не связан с основной трудовой деятельностью.

Иные доходы могут включать в себя следующие виды доходов:

- доходы от предоставления имущества в аренду или сдачи внаем;

- доходы от налоговых вычетов, вознаграждений, возмещений;

- доходы от продажи имущества, включая недвижимость и автомобили;

- дивиденды от акций и доходы от инвестиций;

- призы, выигрыши и доходы от лотерей и азартных игр;

- подарки, полученные от физических и юридических лиц;

- доходы от алиментов и другие виды доходов, не относящиеся к основному месту работы.

В налоговой декларации необходимо указывать сумму иных доходов по каждому виду, а также предоставить подтверждающую информацию, если это требуется налоговым органом.

Важно помнить, что доходы, полученные в иностранной валюте, должны быть указаны в рублях, по курсу Центрального Банка России на дату получения дохода.

Строка 4. Расходы, учитываемые в налоговой базе

Строка 4 формы 6-НДФЛ предназначена для указания расходов, которые могут быть учтены при расчете налоговой базы по налогу на доходы физических лиц. Эти расходы позволяют уменьшить размер налоговой базы и соответственно выплачиваемый налог.

В данной строке следует указать расходы, которые учитывались при формировании налоговой базы для расчета таких видов доходов как заработная плата, авторские вознаграждения, доходы от предпринимательской деятельности и другие.

К расходам, учитываемым в налоговой базе, относятся:

- расходы на профессиональное обучение, повышение квалификации;

- расходы на лечение, оплату медицинских услуг;

- расходы на погашение кредитов;

- расходы на приобретение и ремонт бытовой техники;

- расходы на оплату коммунальных и прочих услуг;

- расходы на льготные кредиты;

- расходы на пенсионное страхование и др.

При заполнении строки 4 необходимо указывать все расходы, которые соответствуют условиям, установленным налоговым законодательством.

Перечень расходов может быть достаточно обширным, поэтому рекомендуется обратиться к налоговому консультанту или ознакомиться с действующими правилами и нормативными актами, чтобы правильно учесть все расходы и избежать ошибок при заполнении формы 6-НДФЛ.

Строка 5. Полученные налоговые вычеты

В строке 5 уточняется информация о полученных налоговых вычетах, которые могут быть применены при заполнении декларации по форме 6-НДФЛ. Налоговые вычеты позволяют снизить сумму подлежащего уплате налога.

В данной строке следует указать налоговые вычеты, полученные за отчетный год. Это могут быть вычеты на детей, вычеты на обучение, вычеты на лечение, вычеты на недвижимость и другие.

Для каждого вида вычета необходимо указать его название и сумму. Если у вас было несколько разных видов вычетов, каждый из них указывается в отдельной строке.

Обратите внимание, что сумма налоговых вычетов не может превышать установленного законом предела. Если вы воспользовались несколькими видами вычетов, убедитесь, что их совокупная сумма не превышает максимально допустимую.

Для удобства заполнения можно использовать таблицу, в которой указываются названия видов вычетов и сумма каждого вычета.